利回りとしてのメリット

投資の収益性を判断するために重要な尺度は「利回り」です。マンション経営の場合、家賃収入を利子や配当と同等の収益として見なすことにより、他の金融商品と比較して高い利回りを実現することができます。さらに、経済の状況や為替相場の変動に対しても比較的影響を受けにくいという利点があります。

一時的に高い利回りや配当を提供する金融商品が存在する一方で、マンション経営は長期的に持続的な安定収益を提供する投資オプションとして優れています。この持続的な家賃収入は、投資家にとって安心感を齎す要素となります。

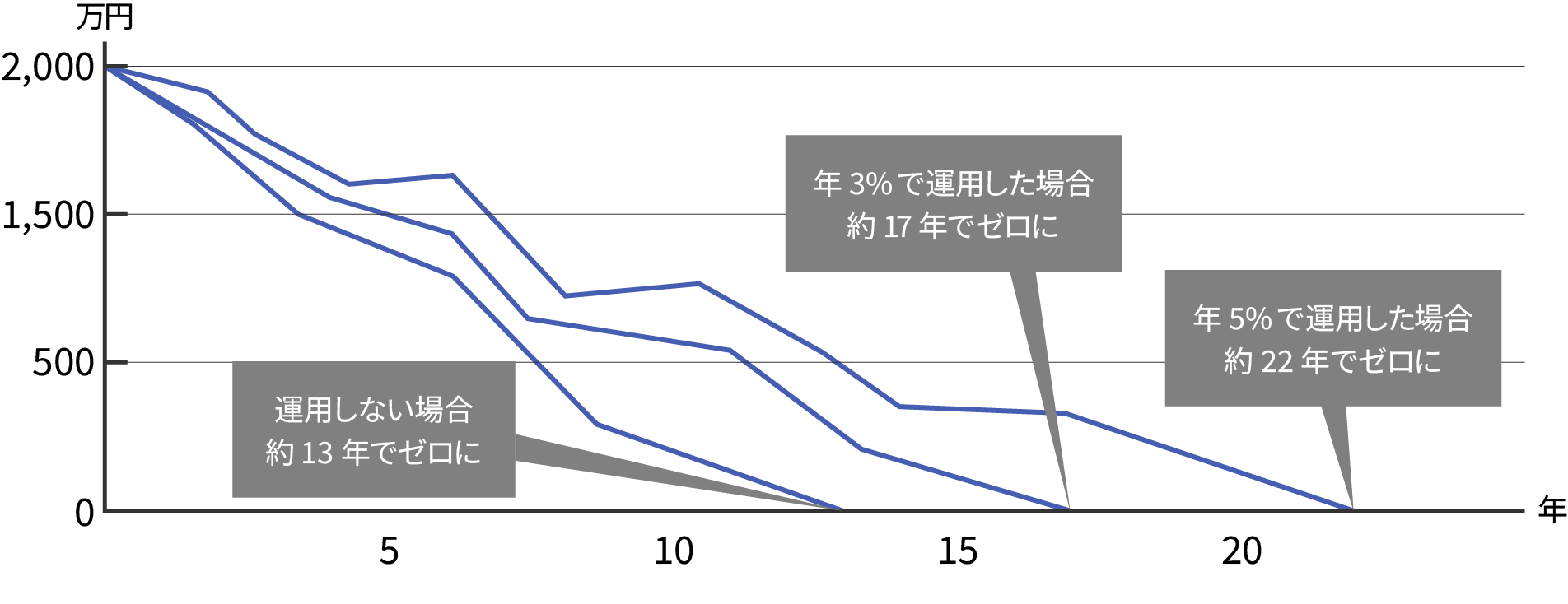

運用利回り別資産額推移

例:2,000万円(退職金)を毎年約150 万円切り崩した場合

銀行預金と比べて高利回り

利回りは、個人の資産(貯金など)から1年間に得られる利益(利子)を示す概念です。そして、マンション経営においては、購入したマンション(資産)から得られる賃料(利益)が、利回りを計る際の重要な要素となります。

マンション経営は、通常の預金や他の金融商品と比較して非常に魅力的な高い利回りを提供し、安定した収益を確保できる特徴があります。購入したマンションによって、持続的な賃料収入を享受できるため、資産運用として非常に効果的な手段となります。

これにより、将来の安定した収益を確保し、多様な経済的なリスクに対処する手段を提供します。マンション経営は投資家にとって魅力的な選択肢であり、収益を最大化し、資産形成を達成する上で不可欠な要素となります。

| 商品名 | 予想 利回り |

2,000万円を 預けた時の 年間利率収入 |

特 徴 |

|---|---|---|---|

| 普通預金 | 0.001% | 200円 | 多くの人が選択する金融商品。元本の安全性が重視され、リスクが低いが利益が限られている。定期預金は一定期間が決まっており、途中で引き出す場合は利率が低下する。 |

| スーパー 定期300 |

0.025% | 5,000円 | |

| 外貨普通預金 (米国ドル) |

0.010% | 2,000円 | 日本の通貨を外国の通貨(例: ドルやユーロ)に交換して銀行に預けることを指します。これにより、通常、高金利が適用されますが、為替リスクが存在し、手数料も発生することがあります。 |

| 外貨普通預金 (ユーロ) |

0.001% | 200円 | |

| 個人向け国債 (固定5年) |

0.05% | 10,000円 | 政府が発行する債券を個人投資家に提供する金融商品。償還前に売却しても元本損失の心配はないが、金利は一般的に低めです。 |

| マンション 経営 |

4.8% | 960,000円 | 金融機関が多くの場合融資を提供してくれるため、少額の自己資金で投資が可能です。急速な経済状況の変動に対しても頑健です。 |

例:2,000万円の物件を家賃8万円で貸した時の予想利回り(必要経費や管理費は含まれない単純利回り)(8万×12ヶ月)÷2,000万×100=約4.8%

効率のいい積立預金として

毎月1万円を30年間貯金しても、その合計はわずか360万円に過ぎません。さらに、1000万円を貯めるには83年も必要な計算です。これでは将来の年金、雇用、増税などに対処する十分な備えができない状況です。銀行に大きな額を預けても、ほとんど利息を得られず、元本の確保すら難しい時代です。

しかし、マンション経営により家賃収入とローン返済額のわずかな差額で支出をまかなえます。ローンの完済後、家賃収入に返済分も加わり、月々の収入となります。この方法を活用することで、少額の自己資金で着実に資産を築くことが可能です。将来への安定した投資として有望な選択肢と言えるでしょう。

※上記は賃料収入がある場合の内容で、利回り計算を示したものです(概算例)

※賃料収入は将来的に一貫して保証されるものではありません。空室や賃料の見直しといった要因により、利回りが減少する可能性があることを考慮すべきです。