セカンドライフ対策としてのメリット

マンション経営は、持続的な家賃収入を提供するため、セカンドライフでの頼りになる収入源となります。公的年金だけでは不足する可能性がある老後の資金をサポートし、余裕のある生活を楽しむために役立ちます。

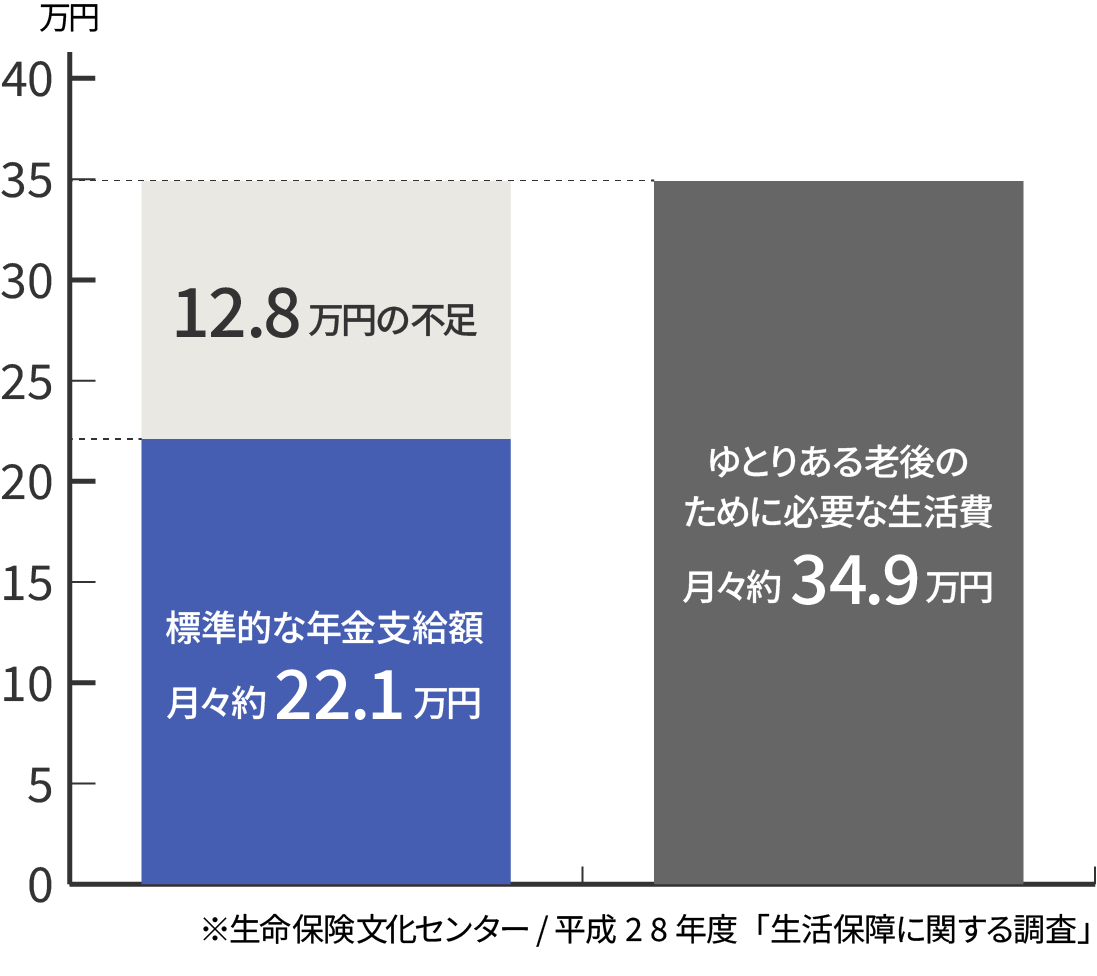

高齢夫婦2人の収入と支出の現状

規則的な賃料収入がセカンドライフでの所得の柱になります。

生活保険文化センターによると、平均的な老後の最低日常生活費は月に約22.0万円かかりますが、より充実した生活を望む場合、夫婦で月に約34.9万円が必要とされています。しかし、平成28年度の厚生年金支給額は月に約22.1万円であり、現時点では平均して12.8万円の不足があることが指摘されています。

このため、マンション経営を通じて安定した賃料収入を確保できることにより、老後の生活において不足している部分を埋めることができ、充実した生活をサポートできます。

定年退職後に必要とされる生活費

老後に必要な生活費

22.0万円

毎月の生活費

×

25年間

退職後の余生期間

=

6,600万円

生活費の総額

平均年金受給額

22.1万円

毎月の生活費

×

25年間

退職後の余生期間

=

6,630万円

生活費の総額

ゆとりある生活費

34.9万円

毎月の生活費

×

25年間

退職後の余生期間

=

10,470万円

生活費の総額

ゆとりある生活を送るには

3,840万円不足!

※生命保険文化センターの平成28年度「生活保障に関する調査」を元に計算しています。

家賃収入がセカンドライフの老後を支えます

例:60歳で退職した場合(高齢無職世帯/夫婦)

60歳~65歳

(5年間)

無収入

(退職金や預貯金で生活)

65歳以降

毎月22万円の年金収入

例:マンション経営を始めていて、賃料収入月額8万円の場合

60歳~65歳

(5年間)

5年間で480万円の収入

65歳以降

毎月30万円の収入

(年金+賃料収入)

入居者がいる限り家賃収入は

一生涯続きます!

※賃料収入は将来にわたって一定であることは確約されておらず、経済の景気変動などによって賃料が変動する可能性があることに留意すべきです。

※自己賃貸を選択する場合、空室が出ること以外にも、賃料未払いや入居者との問題など未回収リスクが存在します。入居者とのトラブルや新しい入居者を探す際にも、影響を受ける可能性があります。

※賃貸契約の更新時や新しい入居者が入る際、賃料が見直される可能性があるため、この点にも留意する必要があります。マンション経営にはリスクが伴うことを認識し、それに対処するための適切な対策を講じることが肝要です。