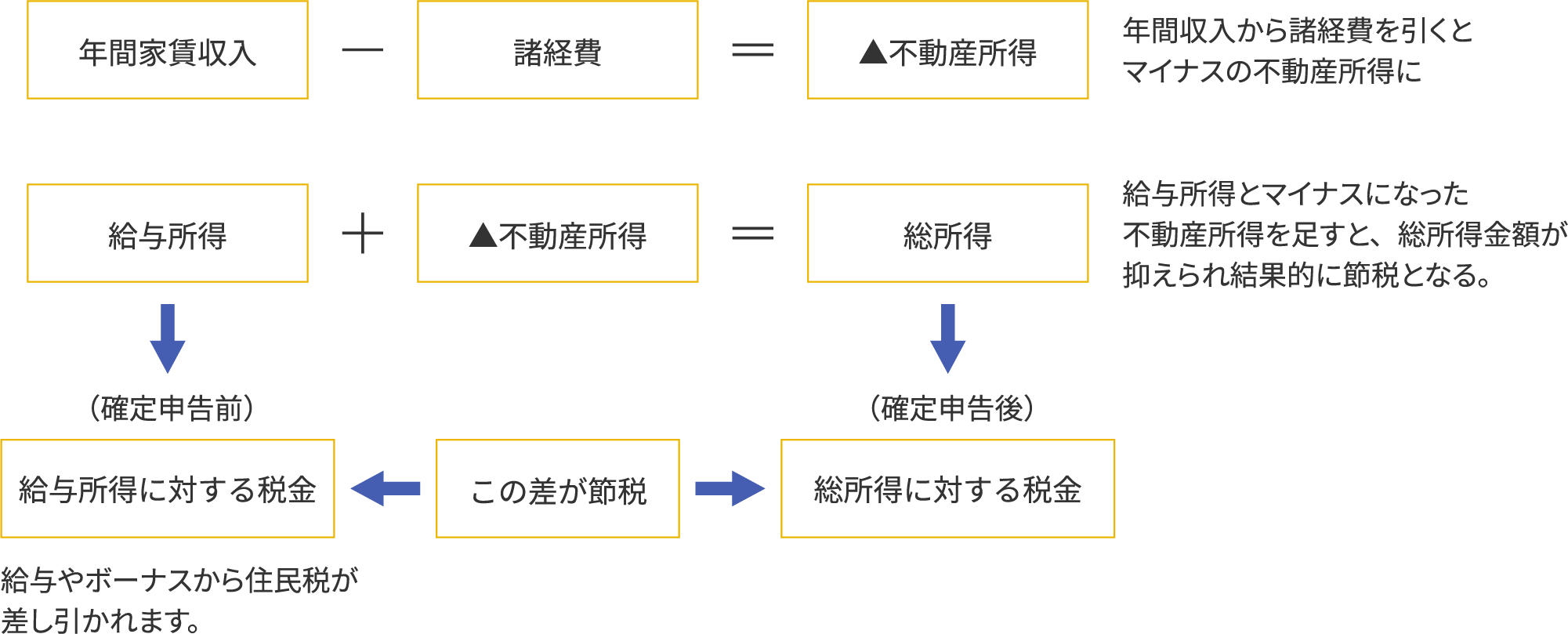

節税としてのメリット

不動産所得は、減価償却費、建物借入金に対するローン支払利息、管理費、固定資産税などの諸経費を差し引いた後に、しばしば帳簿上で赤字となります。一方で、給与所得が黒字である場合、これらの赤字不動産所得を合算することで、課税所得が減少します。その結果、確定申告時に過剰に納めていた税金が還付される可能性があり、さらに、所得に応じて計算される住民税も削減され、節税効果が期待できます。

諸経費とはどのようなものがあるか?

-

減価償却費

建物の経年劣化については、毎年減価償却費

として費用を計上することができます。 -

借入金利息

借入金の利息部分は経費として

計上することができます。 -

租税公課

土地・建物にかかる

固定資産税・都市計画税、不動産取得税など -

損害保険料

火災保険料、地震保険料など

-

管理費

建物の管理費、修繕積立金や管理委託費など

-

修繕費

建物・付属設備の修理、リフォーム代など

※上記は、経費計上できる代表的な項目を挙げています。

※諸経費には、領収書、明細書、証明書の掲示が必要な場合があります。

※全ての諸経費が必ず認められるわけではないため、疑問点がある場合は税理士や税務署に相談してください。

※確定申告は税理士または本人しか行うことができませんので、その点をご理解ください。