生命保険としてのメリット

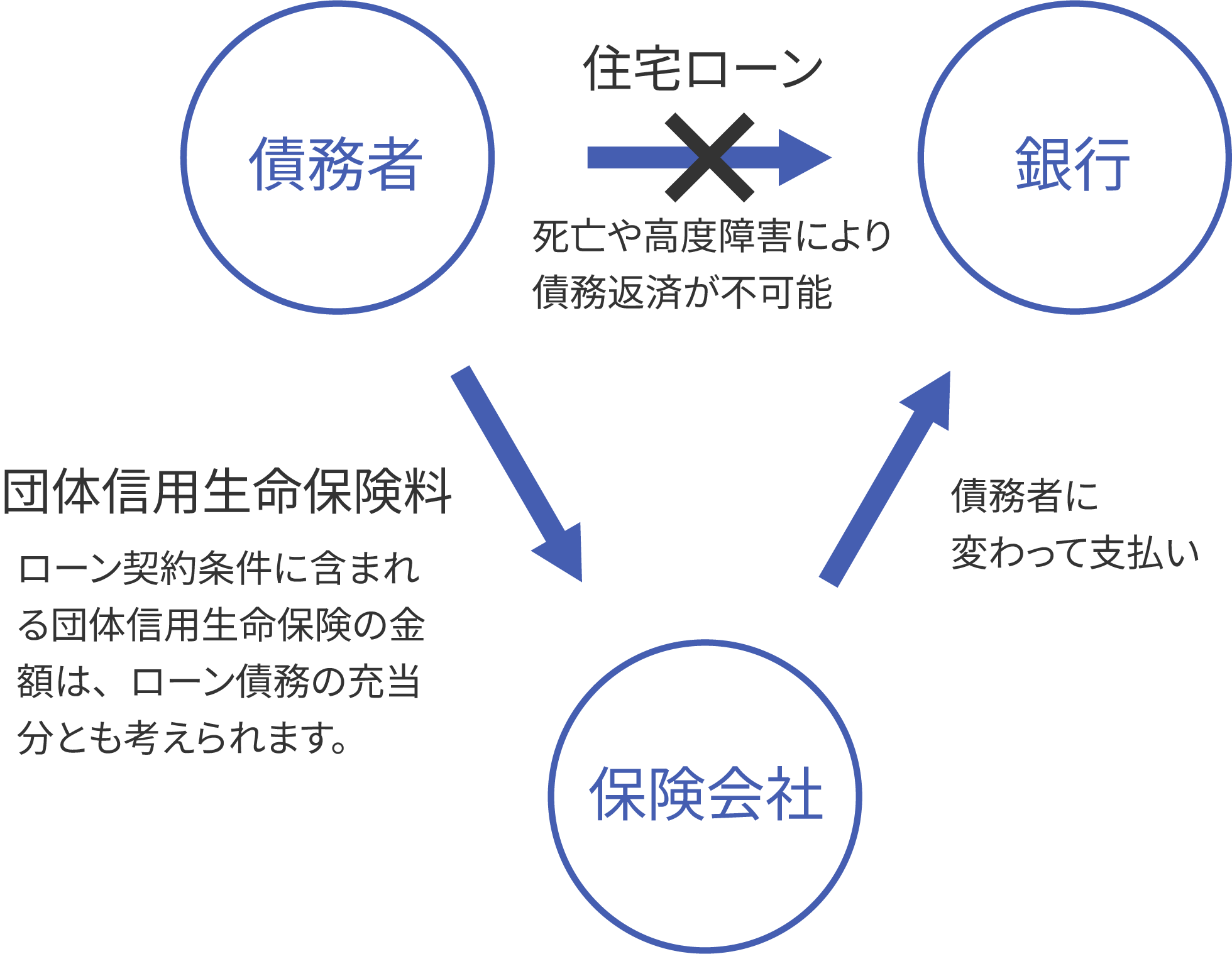

ローン契約時に取得する団体信用生命保険は、予期せぬ状況に備えてローンの残債を清算する役割を果たします。これにより、もしの場合に、家族がマンションの所有権を引き継ぎ、安心して生活できるようにサポートを提供します。

団体信用生命保険の仕組み

-

メリット1セカンドライフ対策として

月々の支払いには保険料が含まれており、ローンが完済されると、保険料の支払いが終了し、賃料収入がセカンドライフでの収入源として活用できるようになります。

-

メリット2ご遺族への保障として

緊急の場合には、賃料収入が遺族にとっての安全ネットとして機能します。

-

メリット3死亡保障として

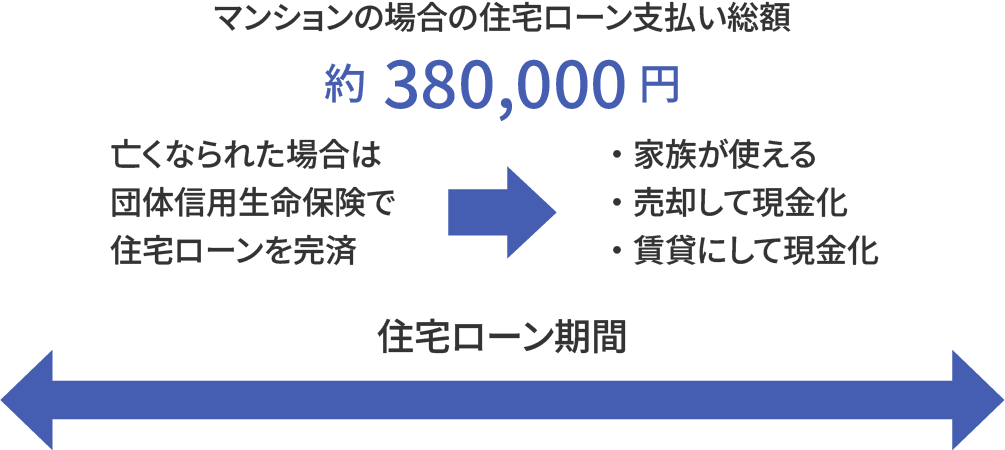

不測の事態(死亡や高度な障害)が発生した場合、生命保険会社の死亡保障に代わって、実際の不動産資産であるマンションが残る可能性が考えられます。この選択肢を選ぶことで、将来的にはそのマンションを売却して現金化することも可能です。

マンション経営は生命保険の

有力な代替手段と言えるでしょう

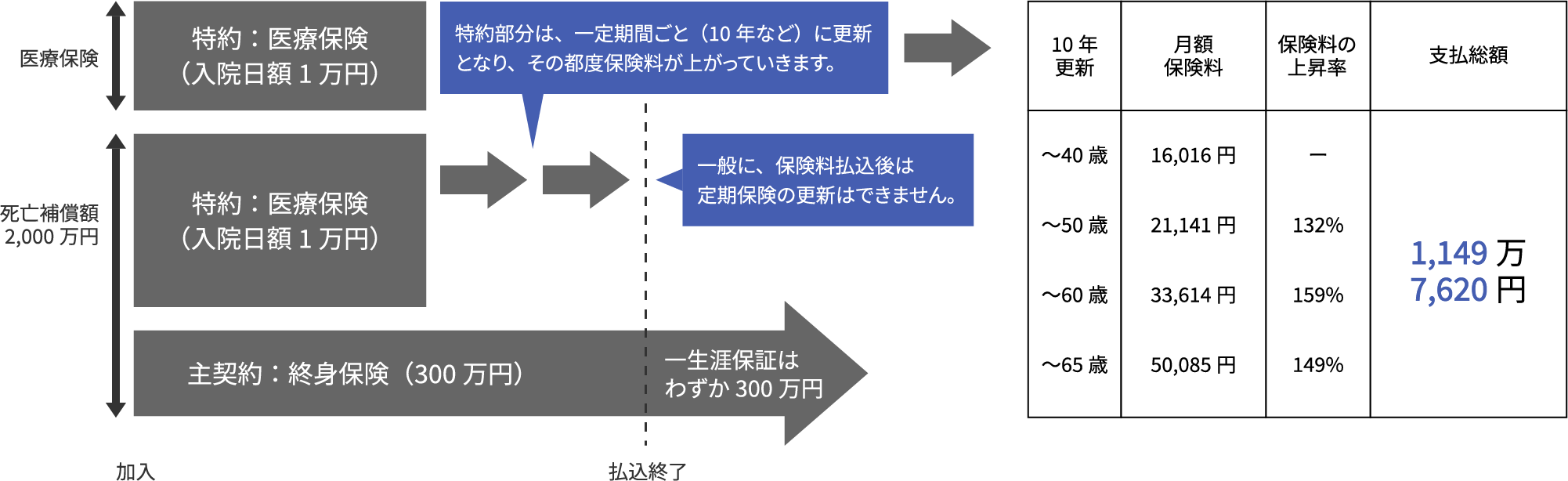

通常の生命保険(期間付け終身保険)は、支払う必要のある保険料が家計に負担をかけることがあります。さらに、60歳まで生存する確率が90%以上と言われていますが、60歳までに支払う保険料の大部分は無駄になる可能性が高いです。生命保険文化センターの調査によれば、1世帯あたりの平均保険料は年間40万円以上と言われています。

つまり、一生涯で1,000万円〜1,500万円もの保険料を支払ってしまう計算になります。

保険料負担の違い

(例)30歳男性(主契約)終身保険:300万円(特約)定期保険:1,700万円 医療保険:入院日額1万円

上記設定例の場合、65歳で掛け捨て率約74%、掛け捨て金額は約850万円にもなるのです。

マンション経営の場合

(販売価格2,000万円、住宅ローン1,990万円、金利2.00%、住宅ローン期間35年、月々のローン支払い65,908円、手取り家賃65,000円と想定)

| 一般の生命保険 | 団体信用生命保険 | |

|---|---|---|

| 相続税を考えた場合 | 現金に対して適切に税金が課される | 相続税の評価額に対する課税は、大幅に軽減されます |

| 数十年後に受け取る保険金は | インフレによる目減りをまともに受ける | 不動産はインフレにスライドして価格は上がっていく |

| 毎年の確定申告による控除は | わずか5万円 | 金利や減価償却費など多くの経費を申告できるため、大幅な税金の軽減が実現できます。 |

| 加入時には | 書類審査以外に尿検査や心電図など面倒 | 書類審査のみ |

※上記は概算例であり、特定の保険契約を指すものではありません。

※保険契約については加入保険の内容により異なりますので、詳しくは保険会社にお問い合わせください。